新リース会計基準で何が変わる?改正の影響と実務対応のポイント

HULFTの課題解決ソリューション|経理・財務部門向け

新リース会計基準とは、2027年4月1日以後に適用される、リース取引の会計処理を見直す制度改正です。

この改正により、多くの企業で財務諸表の数値に変化が生じる可能性があり、さらに経理業務の進め方にも影響が及ぶことが想定されています。

新リース会計基準とは

オフィスの賃貸借契約やオフィス機器、製造設備など、企業はさまざまな資産をリース契約によって利用しています。

従来の会計基準では、これらの賃料を毎月の経費として処理しており、貸借対照表には資産や負債として計上していませんでした。

実際には多額のリース利用があるにも関わらず、財務諸表に十分に反映されていないという問題がありました。いわゆる「オフバランス」の状態です。

こうした状況を是正するために導入されるのが、新リース会計基準です。

新リース会計基準をざっくり言うと、リースで利用している資産を「借り物」としてではなく「資産・負債としてバランスシートに計上する」ことを求める会計基準です。これにより、これまで財務諸表に表れていなかった利用実態が数値として可視化され、財務状況の透明性は高まります。

その反面、リース資産の計上により「総資産」「総負債」は増加するものの、自己資本の額は変わらないため、自己資本÷総資産で算出される「自己資本率」は相対的に低下する可能性があります。

さらに、リース契約ごとに使用権資産の減価償却やリース負債の利息計算を行う必要があるため、財務経理部門の実務負担が大きくなることが懸念されます。

このように新リース会計基準は、単なる処理方法の変更にとどまらず、財務諸表の見え方と日々の経理業務に大きな影響を与える制度改正といえます。

企業にもたらす影響と実務上の課題

新リース会計基準への対応では、想像以上に多くの実務作業が発生します。単なる仕訳変更ではなく、方針策定から契約管理、計算、継続運用まで対応範囲は広範です。

主な対応事項を、実務の流れに沿って整理すると次のとおりです。

| 対応項目 | 主な内容 |

|---|---|

| 契約情報の収集と把握 | 全拠点・全部門に分散している契約を収集し、契約期間・更新条項・支払条件などを整理 |

| リース該当性の判定 | 各契約が新リース会計基準の対象となるリースに該当するかを判断 |

| 現在価値計算と計上 | 将来支払リース料の見積り、割引率の設定、現在価値計算、使用権資産とリース負債の計上 |

| 契約内容の変更による再見積り | 契約機関や賃料に変更があった場合、資産や債務を再計算 |

| グルーピング対応 | 多拠点展開企業ではキャッシュフロー生成単位ごとに契約をまとめて計算 |

| 会計システムとの連携 | 仕訳生成、固定資産管理、会計システムとのデータ連携および整合性確保 |

| 内部統制・情報連携の整備 | 契約締結や変更が発生した際に、経理へ確実に情報が共有される仕組みの構築 |

これらは一度対応すれば終わるものではありません。決算のたびに継続的な処理が発生し、契約変更があれば計算をやり直す必要があります。

契約件数が多い企業では、その数は数十件から数百件、場合によってはそれ以上に及びます。これらを人手やExcelで管理し続ける場合、入力ミス、計算誤り、更新漏れ、判定のばらつきといったリスクは避けられません。

新リース会計基準への対応は、作業量・頻度・正確性・統制のいずれをとっても負担が大きく、人力中心の運用では限界が生じやすい実務課題といえます。

新リース会計基準に向けた準備と対応のポイント

前章で整理したとおり、これらを人手や表計算ソフトのみで管理し続けることは現実的とはいえません。

重要なのは、業務を「人に依存させない」仕組みを整えることです。

まず求められるのは、契約情報を一元管理できる基盤です。

契約内容、期間、支払条件、更新情報などを集約し、常に最新の状態で把握できる環境が必要です。契約件数が多い企業ほど、情報の分散や更新漏れが大きなリスクとなります。

次に、リース該当性の判定や現在価値計算、減価償却計算を自動化できる仕組みが重要です。

割引率の設定や計算ロジックをあらかじめ組み込み、決算のたびに正確な数値を算出できる環境を整えることで、作業負担とヒューマンエラーを大きく低減できます。

さらに、会計システムや固定資産管理とのデータ連携も欠かせません。

計算結果を手入力で転記する運用では、効率性にも統制にも限界があります。仕訳データを自動連携できれば、決算業務のスピードと正確性は大きく向上します。

また、契約変更が発生した場合にも、条件を更新することで計算が自動的に反映される仕組みを備えておくことが望まれます。

継続的に発生する処理を前提とした運用設計が必要です。

新リース会計基準への対応は、一時的な制度対応ではなく、長期にわたって続く業務プロセスの再設計といえます。

契約管理と計算処理をシステム化し、データ連携まで含めて整備することが、安定的かつ効率的な運用の鍵となります。

システム連携による効率的な対応モデル

ここでは、前章で説明した対応モデルを具体的に実現するために活用できるサービスをご紹介します。

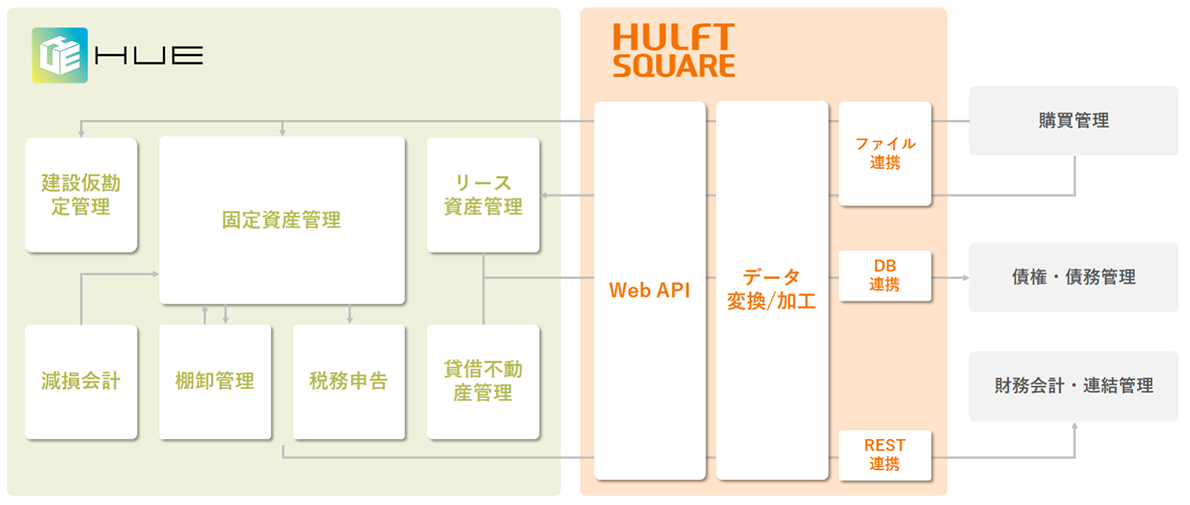

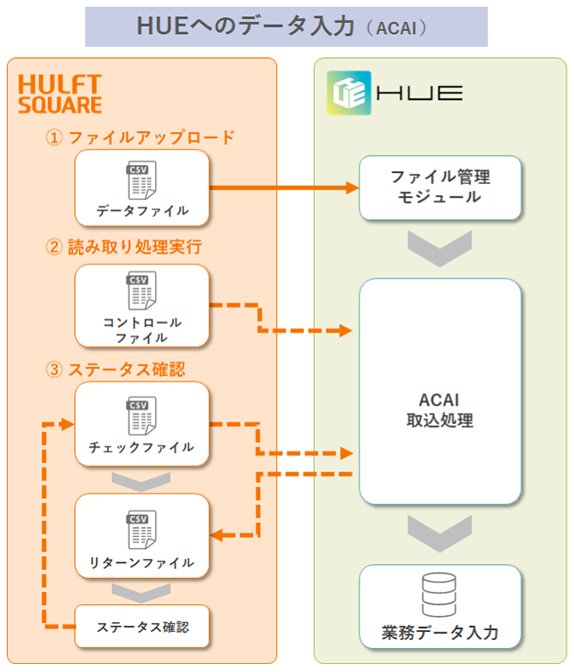

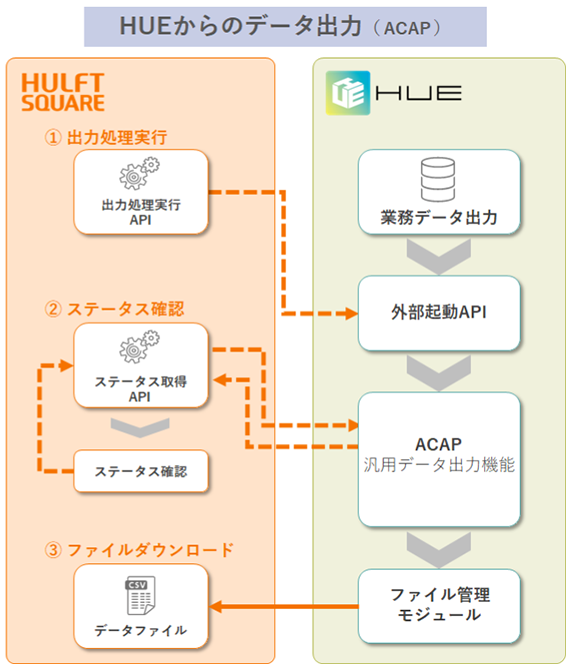

新リース会計基準への対応には、契約情報の一元管理や計算処理を担う固定資産管理と、そのデータを各種システムへ確実に連携するデータ連携の仕組みが必要です。

例えば、リース契約の一括管理や会計処理を担うHUEと、システム間のデータ連携を担うHULFT Squareを活用することで、契約管理から計算処理、会計システムへのデータ連携までを一貫した流れとして構築することが可能です。

HULFT Squareは、「データ活用するためのデータ準備」や「業務システムをつなぐデータ連携」を支援する日本発のiPaaS(クラウド型データ連携プラットフォーム)です。

HULFT Squareでは、HUEとスムーズに接続するためのアプリケーションを公開しています。

連携構築の負担を抑えながら、他システムとHUEとの間のデータ連携をスムーズに構築できます。

個別開発や中継サーバ構築の負担を抑え、導入ハードルを大きく下げることが可能です。

まとめ

ここまで説明してきたように、新リース会計基準の適用により、財務諸表における数値の表れ方は変わり、結果として経営指標にも影響を及ぼす可能性があります。

実務では、複雑な会計処理、購買管理や財務会計システムへの確実な連携まで、想像以上に多くの作業が発生します。しかもこれらは一度きりではなく、会計期ごとに継続的に発生する処理です。人手中心の運用では、負担もリスクも大きくなるでしょう。

こうした状況を踏まえると、資産管理システムで契約情報の一元管理や会計処理を行い、その結果をデータ連携ソリューションで各種システムへ確実につなぐことで、制度対応を無理なく運用に落とし込むことができます。

当社では、データ連携基盤「HULFT Square」をはじめ、さまざまなシステム連携の課題解決を支援しています。

お客様の業務に合わせて、資産管理システムと周辺システムとの接続設計や連携フローの構築など、導入に向けたご相談にも対応しております。

- 新リース会計基準への全体対応方針を整理したい

- 各システムとの連携方法を検討したい

- 導入に向けた具体的な進め方を相談したい

といったご要望がありましたら、ぜひお気軽にお問い合わせください。